|

【全咨小讲堂】一文读懂专项债

专栏:学术成果

发布日期:2021-09-28

阅读量:5467

收藏:

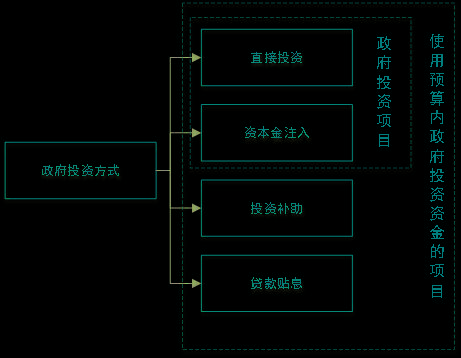

一、问题描述现阶段,相关文献主要关注专项债的投资领域,而较少针对专项债的使用方式进行探讨,以及对使用专项债的项目、政府投资、政府投资项目等相关概念的厘清。3、直接投资与资本金注入。

一、问题描述 现阶段,相关文献主要关注专项债的投资领域,而较少针对专项债的使用方式进行探讨,以及对使用专项债的项目、政府投资、政府投资项目等相关概念的厘清。 然而,无论在学术文献还是实践中,对专项债使用方式不明确、相关概念混用,以及辨析不清的情况仍然广泛存在。如将使用专项债的项目称之为政府投资项目,或表述“采用直接投资方式使用专项债”。上述以及类似情况表明对政府投资、政府投资项目等相关概念的不清晰,进而可能进一步造成专项债的违规操作。 事实上,厘清专项债使用方式、政府投资方式、政府投资项目等相关概念,不仅有利于相关工作成果的严谨性,更能有效规避政府违规举债与违规操作问题。 为此,旨在促进专项债合法、合规、合理、正确使用,本文将对专项债的使用方式以及相关类似概念间的辨析进行重点的研究。 二、关键词 政府投资、专项债、投资方式、投资补助 三、主要结论 使用专项债的项目多为使用政府投资资金的非政府投资项目,专项债的使用方式以投资补助方式为主,资本金注入为辅,并且后者在实践中受到诸多限制。 《政府投资条例》第二条规定:政府投资,是指在中国境内使用预算安排的资金进行固定资产投资建设活动,包括新建、扩建、改建、技术改造等。第五条指出:政府投资资金以项目安排,具体可采用的方式有直接投资、资本金注入、投资补助、贷款贴息等方式。并且在第九条对政府投资项目进行界定,即政府采取直接投资方式、资本金注入方式投资的项目。(详见图1)

由图1可知,政府投资项目为“以直接投资方式和资本金注入方式使用政府投资资金的项目”,除此之外仅能称之为使用政府投资资金的项目。换言之,使用政府投资资金的项目并非全部都是政府投资项目[1]。 以直接投资方式开展的政府投资项目为无收益性的公共项目。根据《中央预算内直接投资项目管理办法》(发改委令第7号)规定,中央预算内直接投资项目,是指国家发展改革委安排中央预算内投资建设的中央本级(包括中央部门及其派出机构、垂直管理单位、所属事业单位)非经营性固定资产投资项目。对于以资本金注入方式开展的政府投资项目为由一定收益性的项目,要指定出资人代表。根据《中央预算内投资资本金注入项目管理办法》(发改委令第44号)以及《国家发展改革委关于规范中央预算内投资资金安排方式及项目管理的通知》(发改投资规〔2020〕518号)中的相关规定,中央预算内投资资本金注入项目,是指安排中央预算内投资作为项目资本金的经营性固定资产投资项目,并指定政府出资人代表行使所有者权益,政府出资人代表原则上应为国有资产管理部门、事业单位,国有或国有控股企业。此类政府投资项目应由企业作为项目法人,实行独立核算、自负盈亏。(详见图2)

专项资金一定要投入到有一定收益的公益性项目中,是专项债的核心概念。根据《关于印发<地方政府专项债务预算管理办法>的通知》(财预【2016】155号)规定,专项债务收入应当用于公益性资本支出,不得用于经常性支出。主要是指为社会公共利益服务、不以盈利为目的的投资项目,如市政建设、公共交通等基础设施项目,以及公共卫生、基础科研、义务教育、保障性安居工程等基本建设项目[2]。 应注意的是,以盈利为目的的投资项目并非无收益的项目,《地方政府专项债券项目资金绩效管理办法》财预〔2021〕61号明确指出,地方政府专项债券(以下简称专项债券)指省级政府为有一定收益的公益性项目发行的、以公益性项目对应的政府性基金收入或专项收入作为还本付息资金来源的政府债券,包括新增专项债券和再融资专项债券等。结合《中央预算内直接投资项目管理办法》(发改委令第7号)的相关规定可知,专项债资金不可使用直接投资的方式投入到无收益的公益性项目中。换言之,政府投资项目若使用专项债仅有一个可行的途径即资本金注入。 然而,《关于启用地方政府新增专项债券项目信息披露模板的通知》财办库〔2019〕364号文件提到,允许将专项债券作为符合条件的重大项目资本金。对于专项债券支持、符合中央重大决策部署、具有较大示范带动效应的重大项目,主要是国家重点支持的铁路、国家高速公路和支持推进国家重大战略的地方高速公路、供电、供气项目,在评估项目收益偿还专项债券本息后专项收入具备融资条件的,允许将部分专项债券作为一定比例的项目资本金,但不得超越项目收益实际水平过度融资。可以看出,专项债资金若以资本金注入的形式则要受到较多的限制。 此外,在部分公共领域,国家规定严禁使用债务资金作为资本金。如在《国务院办公厅关于进一步加强城市轨道交通规划建设管理的意见》国办发〔2018〕52号中明确规定除城市轨道交通建设规划中明确采用特许经营模式的项目外,项目总投资中财政资金投入不得低于40%,严禁以各类债务资金作为项目资本金。 若不考虑专项债的特殊性,国家对于债务性资金作为项目资本金的情况有着严格规定。如《国务院关于固定资产投资项目试行资本金制度的通知》(国发[1996]35号)就指出:“投资项目资本金,是指在投资项目总投资中,由投资者认缴的出资额,对投资项目来说是非债务性资金,项目法人不承担这部分资金的任何利息和债务”。国发〔2019〕26号重申了这一要求:“投资项目资本金作为项目总投资中由投资者认缴的出资额,对投资项目来说必须是非债务性资金,项目法人不承担这部分资金的任何债务和利息;投资者可按其出资比例依法享有所有者权益,也可转让其出资,但不得以任何方式抽回。党中央、国务院另有规定的除外”。 根据现有相关行政规范性文件规定,专项债作为项目资本金属于“党中央、国务院另有规定”的范畴。此外,还有学者从项目法人的角度进行了解读。 首先,国发[1996]35号、国发〔2019〕26号强调的“对投资项目来说是非债务性资金,项目法人不承担这部分资金的任何利息和债务”,该表述的主体是“投资项目”和“项目法人”。通常,对于企业投资项目和政府投资的经营性项目,无论是否成立项目法人,投资项目的资金组成主要有两部分:一为投资人的自有资金,二为项目法人向金融机构融资而来的债务性资金。以设立项目法人为例,若按20%项目资本金比例,意味着项目建设资金的20%不能以股东借款的方式借给项目法人; 其次,投资人的自有资金可以是投资人以自己名义对外融资取得的资金。一方面,国发[1996]35号、国发〔2019〕26号清楚说明了只限制项目法人不承担项目资本金的任何利息和债务,并未限制投资人以自己信用融资,将融资资金以项目资本金的形式注入项目法人——尽管也是负债,但负债主体是投资人而非项目法人,并未违反两个文件的规定。 总之,“对投资项目来说是非债务性资金,项目法人不承担这部分资金的任何利息和债务”这一表述属于定性表述,而非约束性表述。即便是以借款的形式注入到项目资本金,项目法人也不承担对债权人的还款义务。 最后,实践中投资人的项目资本金来源可能是多渠道的。有的是股东实缴的注册资本金,有的是工程款、销售款等营业收入,有的是银行贷款(例如流动资金贷款);若投资人评级较高,资金来源也可能是以投资人自身信用,在资本市场发行公司债、企业债、短期融资券、中期票据、PPN募集的资金。这些资金都可以看成是投资人的自有资金。由于公司账户资金进出频繁,这些资金多有混同,区分哪些资金是注册资本,哪些是债务性资金,哪些是工程款销售回款几乎是不可能的。 总结上述相关分析的结论可知,若将专项债投资到政府投资项目中,不可通过直接投资方式进行安排,但可在相对有限的范围内通过资本金注入的方式进行安排。换言之,使用专项债资金的项目更多的为非政府投资项目。 针对“使用专项债资金的项目属于何类项目,应以何种方式进行投资”的问题,需要对专项债资金本身的性质进行界定。《关于印发<地方政府专项债务预算管理办法>的通知》(财预【2016】155号)规定:专项债应当纳入本省、自治区、直辖市政府性基金预算管理。因此,使用专项债的项目属于使用预算安排的政府投资资金进行固定资产投资建设的项目。 [1]朱树英,中国建筑业协会.工程总承包实务问答[M].法律出版社,2020. [2]赵琦.地方政府专项债券有关问题探讨[J].地方财政研究,2020(07):26-32. 上一页:找不到相关信息

下一页:找不到相关信息

|

BUSINESS AREA 为客户创造价值,为员工搭建平台,为社会承担责任

|